新年の挨拶・令和3年分確定申告のお知らせ

新年あけましておめでとうございます。

皆様におかれましては新春を清々しい気持ちでお迎えのこととお慶び申し上げます。

◆令和3年分確定申告のお知らせ

去年(2021年)の年末コロナが下火となったかと思いきやオミクロン株!いつまでウイルスに振り回されるのでしょうか・・・共存を考えて、マスク・うがい・手洗いをマメに行って十分な睡眠をとって下さい。さて、令和4年2月16日(水)から3月15日(火)までが申告期間です。何かご不明な点がございましたら、気楽に、ご相談ください。下記事項該当箇所を確認し、準備をお願いいたします。

・確定申告書用紙(電子申告の場合マイナンバーカード等)

・公的年金源泉徴収票(年金受給者の方)

・給与等源泉徴収票

・事業又は不動産に係る収入・経費(領収書等)

・自分納付の健康・介護保険税・国民年金等

・生命保険会社からの控除証明書

・損害保険会社からの控除証明書

・医療費の領収書(R3年中支払限る)等

・住宅取得控除(初年度のみ確定申告)必要書類

・贈与に必要な関係書類等

医療費控除の注意点

・マスク購入は医療費控除の対象にはなりません。(所得税法73条2項、所得税法施行令207条1項)

・PCR検査は、医師の判断により受けたものが原則として医療費控除の対象になります。(所得税法73条2項、所得税法施行令207条1項)

・オンライン診療料は、控除の対象となります。(所得税法73条2項、所得税法施行令207条1項)

・医師等による診療や治療を受けるために支払ったオンラインシステム利用料は、オンライン診療に直接必要な費用になるので、控除の対象となります。(所得税基本通達73-3参照)

・処方された医薬品の購入費用は、治療や療養に必要な医薬品の購入費用に該当する場合は、控除対象となります。(所得税法73条2項、所得税法施行令207条1項2号)

・医薬品の配送料については、医薬品の購入費用に該当しませんので、控除の対象とはなりません。

確定申告誤りやすい事項

【消費税】

課税事業者である個人事業者が事業を廃止した場合は、みなし譲渡がありますので、ご注意ください。

課税事業者である個人事業者が事業を廃止した場合、事業の廃止に伴い事業用資産に該当しなくなった資産については、事業として対価を得てその資産を譲渡したとみなされ(みなし譲渡)、その事業を廃止したときの時価に相当する金額を課税売上に含めて申告する必要があります。

【所得税及び住民税】

ふるさと納税ワンストップ特例を適用した寄付金は、確定申告不要の自治体に特例の適用に関する申請書を提出すればよいのですが、医療費控除等、確定申告をしなければならなくなった場合には、ふるさと納税を行ったすべてを寄付金控除の計算に含めて申告する必要があります。ご注意ください。

【相続があった場合の相続人の処理】(柴原一氏「令和3年版 確定申告の間違えやすいポイント」2021.11.08,p92)

被相続人の資産を引き継いだ場合に、相続人が行う減価償却は、(新)定額法(定率法の届出をしない場合及び引き継いだ資産が建物や建物付属設備および構築物である場合)により減価償却を行うこととなります。相続人は、被相続人の取得原価、取得時期、耐用年数、未償却残高を引き継ぐこととなりますが、償却方法は引き継ぎません。

償却方法の(新)(旧)の判定は、相続の日に取得したものとして判定します。

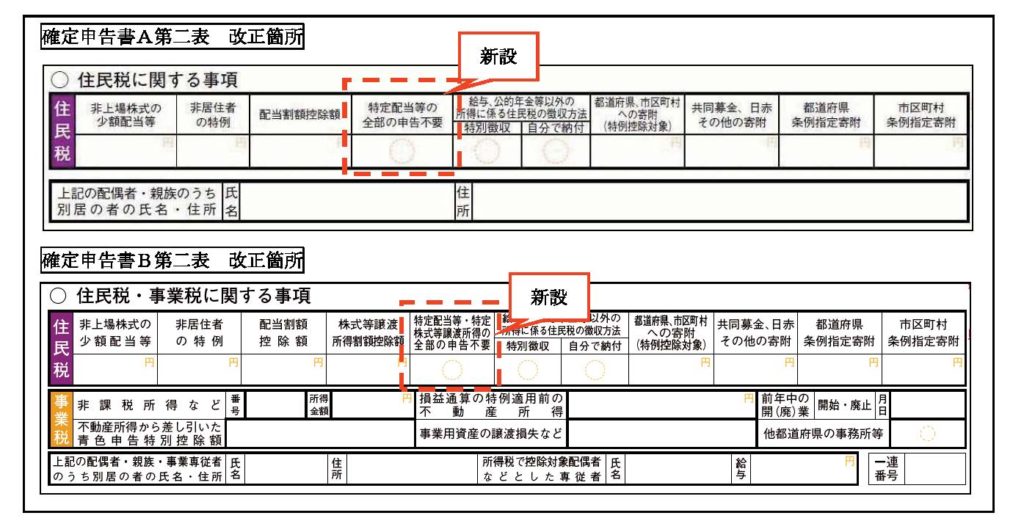

確定申告書の改定箇所 (出典:関東信越税理士会 浦和支部)

確定申告書Aの場合は第二表の「特定配当等の全部の申告不要」の欄、確定申告書Bの場合は第二表の「特定配当等・特定株式等譲渡所得の全部の申告不要」の欄に〇をつけることで、特定配当等について住民税では全て申告不要を選択することができるようになりました。

出典:関東信越税理士会 浦和支部

留意点

・特定配当等について、確定申告書で申告した内の一部を住民税では申告不要とする場合は、従前どおり確定申告書とは別に市民税・県民税申告書を提出する必要があります。

・上記の申告不要の欄への〇の記載が漏れてしまった場合は、住民税の納税通知書の送達までに、特定配当等を申告不要とする市民税・県民税申告書を提出すれば、申告不要を選択することができます。